如何理解数据资源入表- 数据资源入表“韵律三五七”

本篇是《数起毕帆,潮平岸阔:“双循环”新格局下,数据资产化与入表畅通之道》系列文章解读的“第一篇”,毕马威希望通过“三大误区、五道考题、七项要素”这三块内容的解读分析,帮助企业正确认知数据资源入表工作,《礼记·大学》上说道:“知止而后有定,定而后能静,静而后能安,安而后能虑,虑而后能得”,数据资源入表工作也一样,企业唯有准确认知“入表应止于何处(前往多远的目标)”,才能正确把握当下,不走错路,不走弯路。

数据资源入表工作理解的“三大误区”

误区1:数据资源入表只需要参照准则要求或者一般做法开展即可

- 数据资源入表没有标准答案,不能“按步就班”,更不能“为了入表而入表”。

- 数据资源入表不能搞跨行业一套方案,需要结合“行业特点、应用场景、价值实现方式”等因素进行方法适配,因为“不同行业的入表数据资源范围、数据类型、数据研发过程、成本分摊方式、对外披露策略是不一样的”。

误区2:数据资源入表就是财务部门或数据部门的工作

- 数据资源入表是考验一家企业“管理层对数字化转型和数据要素的理解深度”,也是考验一家企业数据资产管理和运营水平的综合性必答题。

- 数据资源入表不是数据部门或者财务部门独立完成的工作,需要业务、数据、科技、财务、合规、董办等各部门的通力配合。

误区3:数据资源入表能够简单的全自动化实现

- 在国家层面数据所有权尚且悬置、在行业层面数据场景和统一标准尚不清晰、在企业层面数据资产管理成熟度普遍不高的情况下,在数据产品全链路合规授权、在数据研发成本和传统IT研发成本难以剥离、在数据要素贡献和业务贡献难以区分等一系列业界未有之共识面前,我们认为,自动化入表数据资产判断、自动化成本归集等是企业实践努力的方向,而非当前可直接复制运用且照搬落地的功能。

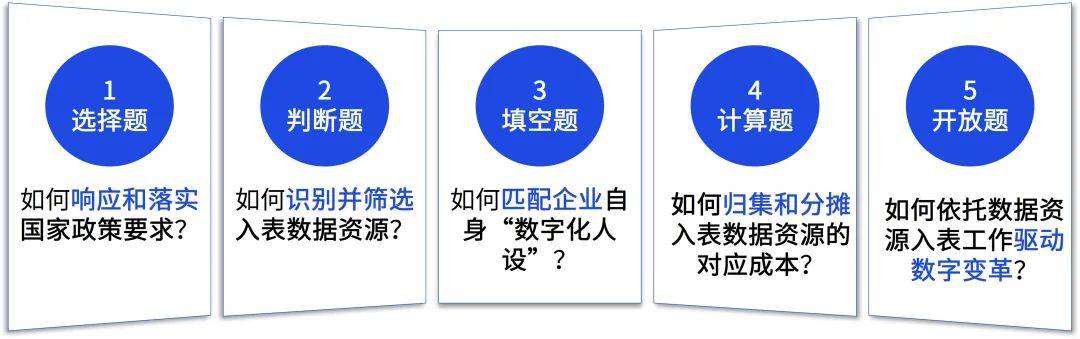

数据资源入表对企业管理者智慧的“五道考题”

当企业在面临数据资源入表这项工作时,其实是对企业管理者以及牵头部门数据智慧的综合考验,这项综合考题“题型丰富、考点深刻”,涉及选择题、判断题、填空题、计算题和开放题,每道题环环相扣、层层深入,想要做一张好的答卷实属不易。

选择题:企业如何响应和落实国家政策要求?

第一道题主要考查企业对“数据资源入表”这项工作的认知水平,“一般企业”容易把数据资源入表单纯理解为财务会计处理的完善调整,参考“按步就班的方法论”做基础的响应和落实,甚至仅通过采购工具平台做简单化处理;“领先企业”会结合自身所在行业情况、企业在行业的位置、企业自身数字化转型成熟度把数据资源入表理解为企业数字化转型进展在“资产负债表”上的显化;“卓越企业”会结合我国数字经济发展趋势、数字中国建设规划、企业数据要素发展担当等宏伟愿景,深刻并长远的规划数据资源入表工作。

判断题:企业如何识别并筛选入表数据资源?

第二道题主要考查企业对自身数据资源的基本样貌、管理现状、稀缺性程度、价值挖掘水平等多方面多维度的充分理解和认知。唯有清晰掌握自身数据家底、掌握同业企业数据资源情况以及数据要素市场流通情况的领先企业,才能准确的在当前合规要求不明朗、数据价值创造不清晰、入表判断规则不明确的艰难外部环境下,准确识别并筛选适当范围的入表数据资源,并据此给出分批次入表的明确规划。

填空题:企业如何将入表数据资源匹配自身数字化人设?

第三道题主要考查企业对自身数字化转型成效和数据生产要素运用水平之间的生产关系的深刻理解。数据资源入表并披露并非就当前数据研发成本、数据治理成本、数据合规成本、数据采购成本单纯的归集与分摊那么简单,需要同时考虑入表数据资源和披露信息与企业长期对外塑造的“数字化企业人设”是否匹配。倘若出现较大偏差,导致核心优势的数据资源并未入表体现,将会带来数据要素市场以及资本市场相关方的困惑和不解。

计算题:企业如何归集和分摊入表数据资源的对应成本?

第四道题主要考查企业在数据资产全生命周期管理运营以及数据治理、数据研发、数据合规风险等多项管理工作上的精细化程度和内控合规水平。因为数据要素在融入业务场景创造价值的过程中,需要经历多项数据管理和开发工作,不同的工作投入的成本类型、计量方式有所不同,能够完整、准确、有效的归集和分摊数据成本是数据资源入表的一道重要难题。这考验着企业的“数据成本算力”,背后实质反映的是企业的“数据管理能力”。

开放题:企业如何依托数据资源入表工作驱动数字变革?

第五道题主要考查企业对数据资源入表这项工作的深远性思考和长远规划布局。一直以来,数据价值如何充分显现一直是困扰企业管理者的难题之一,而数据资源入表形成资产成为“数据资源价值创造”难题的关键突破口,企业管理者如何通过建立完善的“数据资产化和数据资源入表”双循环的体系,以实现“数据资产化和数据资源入表”的双向奔赴与双轮驱动,是企业能否利用数据资源入表带动数字化转型,甚至成为驱动数字化进程的新引擎的重要课题。

入表数据资源识别的“七项要素”

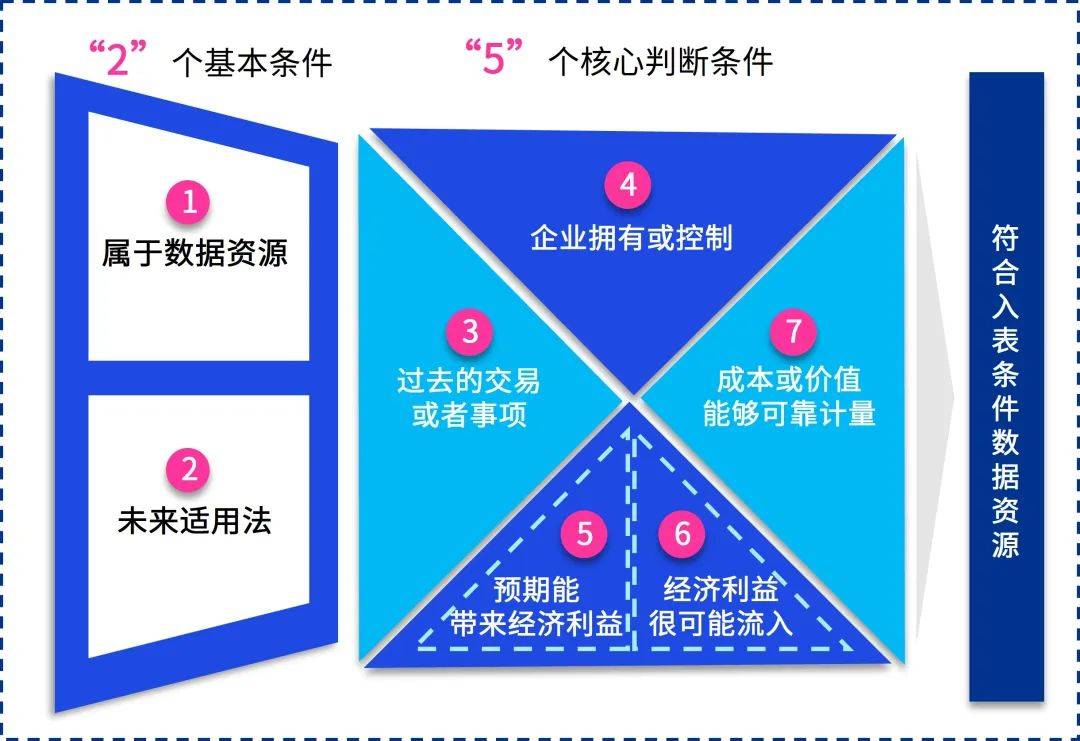

在数据资源入表的整体方案中,实施路径主要包含:资产识别、成本计量、对外披露以及价值管理四部分。作为数据资源入表的第一步,资产识别是企业落实数据资产入表政策的关键一步,综合考虑“会计”与“数据”两个主要视角,入表数据资产主要包含两个基本条件和五个核心判断条件。

综合上述的“七要素”,我们总结出企业数据资源的七项基本条件:

- 符合数据资源定义

- 2024年1月1日以后产生

- 已完成数据资源盘点梳理

- 拥有合法清晰的数据权属

- 有明确的数据要素价值应用和实现场景

- 企业层面充分认可数据要素贡献

- 能够按照成本法要求准确归集和分摊数据相关成本

结语

后续,毕马威中国将就“数据资源入表整体框架和实施方案”进行整体介绍,并将陆续发布《数起毕帆》系列报告更多精彩内容,敬请关注!

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。