一国有大行将停止提供这项服务!

创始人

2024-12-29 07:08:39

0次

《国有大行停止某项服务》

近日,一则重磅消息传来,某国有大行将停止提供一项服务。这一举措犹如一颗石子投入金融服务的湖泊,泛起层层涟漪。对于依赖该服务的客户来说,可能会带来诸多不便。这项服务或许涉及广泛的用户群体,在以往的金融交互中扮演着特定的角色。该国有大行做出这一决定或许是出于战略调整、成本考量或者是顺应金融市场的新趋势。这也会促使相关的客户重新规划自身的金融安排,同时也让市场关注其他金融机构是否会对这一服务的市场空白有所动作。

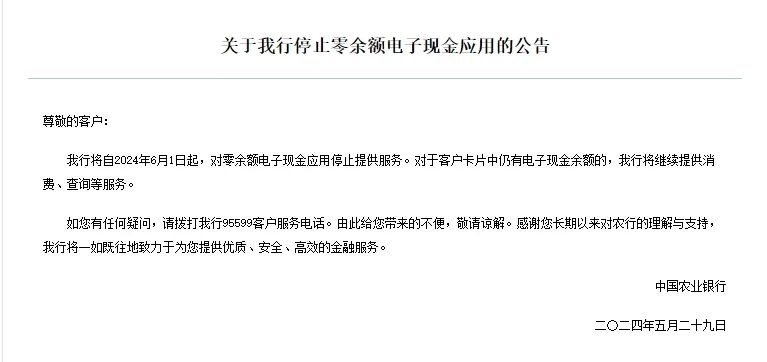

5月29日,中国农业银行发布公告称,该行将自2024年6月1日起,对零余额电子现金应用停止提供服务。对于客户卡片中仍有电子现金余额的,将继续提供消费、查询等服务。

所谓“电子现金”,是金融IC卡为提高快捷小额支付便利性而推出的应用功能,使用电子现金消费时,用户无须签名和输入密码即可消费。

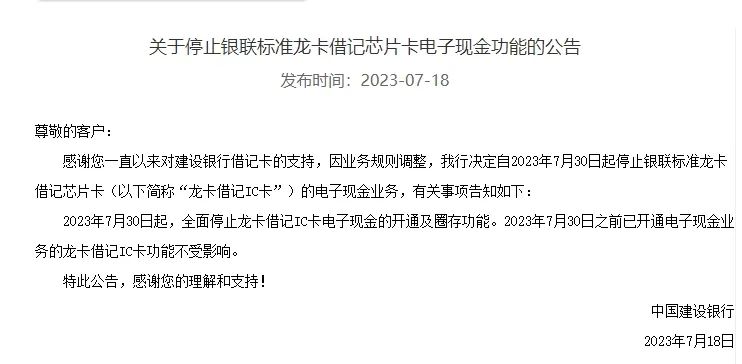

在农行之前,中国建设银行也曾对电子现金业务进行调整。去年7月,中国建设银行发布公告称自2023年7月30日起停止银联标准龙卡借记芯片卡的电子现金业务。

业内人士表示,电子现金交易无需网络支持,支付过程稳定快捷,而且免签免密,但在目前网络大规模普及的情况下,用户在交易支付时基本能够保证网络的可用性,电子现金“支付快捷”的优势不再突出。此外,考虑到免签免密的特性,规范电子现金业务,对于保障支付安全也有正面意义。

相关内容

热门资讯

曼联旧将瓦伦西亚遇球迷跳桥轻生...

前厄瓜多尔国家队队长、曼联球星安东尼奥-瓦伦西亚近日在社交媒体上分享了一段深刻且令人动容的经历。他透...

看!南昌这些动物们如何花式“避...

三伏天的热浪席卷而来,南昌动物园为动物们启动了清凉消暑模式。8月4日上午,记者走进南昌动物园,探寻动...

高温津贴如何贴心发放

7月31日,郑州市金柳南路一棚户区改造项目,建筑工人走出工地。本报记者 王向前 摄 7月23日,正...

阿里巴巴联合多所高校突破性研究...

想象一下,你是一位医生,面对一个生病的病人。传统的治疗方式是直接开药,希望药到病除。但是,如果你在开...

马铃薯“身世之谜”如何被解开?

马铃薯是全球第三大主粮作物,它是如何起源的呢?没有人能想到,约900万年前,一场远古的基因“联姻”会...

传统农业如何破局?巴渝农业经理...

当农产品遭遇同质化竞争,如何跳出价格战泥潭?技术创新能否打通堵点? 8月5日,带着这些关乎农业未来的...

现场实拍红军16岁小将恩古莫哈...

现场实拍红军16岁小将恩古莫哈一条龙推射建功

友谊赛-16岁小将一条龙维尔茨...

友谊赛-16岁小将一条龙维尔茨破门 利物浦3-1横滨水手

没看够!利物浦vs横滨比赛结束...

没看够!利物浦vs横滨比赛结束后球迷久久不愿离场

从5台无人车追加到35台无人车...

近日,有媒体探访了浙江余杭瓶窑的一家共配中心。探访后记者表示,“虽然我从2019年开始看过各家公司、...