国金宏观:美元回落,港股为何“不涨”?

摘要

2016年以来,港股与美元有着深深的“羁绊”,二者负相关关系极为显著;然而,近期美元大幅回落,港股却仍“踟蹰不前”。股汇联动背后的逻辑、近期背离的原因、未来可能的演绎?本文分析,可供参考。

热点思考:美元回落,港股为何“不涨”?

一问:美元与港股的“羁绊”?负相关关系显著,但近期明显背离

历史回溯来看,美元与港股有着显著的负相关关系;但近期美元快速回落,港股却仍在走弱。10月31日,美元指数与恒生指数3年动态相关性走低至-0.93、创1980年以来新低;当美元夜盘涨(跌)幅超过1%时,次日恒生指数有85%的概率下跌(上涨)。然而,11月以来,美元指数大幅贬值4.7%,恒生指数却下跌4.5%、延续了前期的弱势表现。

美元回落时,外资的流入与港股盈利的被动放大,或是历史经验中港股上涨的主要驱动。一方面,美元走弱时,香港金融条件趋于宽松,主动型外资往往大量流入,推高港股。另一方面,内地公司占港股市值近7成,这类公司日常经营中盈利、营收均由人民币计价;当美元贬值时,换算成港币的盈利会被放大,进而带来港币计价下港股价格的抬升。

二问:美元回落,港股缘何不涨?南下资金流入放缓,业绩疲软是主要原因

一方面,本轮美元回落中,外资流入的同时、南下资金流入却明显放缓,导致香港市场流动性改善程度不及过往。近期,外资流动性确有改善,近1个月全球ETF有50.8亿美元流入港股市场。然而人民币汇率大起大落,使得内资对汇率关注度有所上升;近期人民币快速升值,港股内资占比有所下降,在一定程度上弱化了外资带来的流动性改善。

另一方面,今年港股较差的业绩表现,也导致美元回落对港股盈利的放大作用较为有限。美元回落既会放大盈利、也会扩大亏损,今年全部港股中亏损企业数量占比高达47.1%,创2013年以来新高;恒生指数EPS也创下2013年以来新低。此外,金融地产、消费等行业,以及事件冲击下部分个股的弱势表现,对港股与美元指数的相关性也有扰动。

三问:未来港股与美元关系可能的演绎?联动或将回归,港股弹性或强于A股

随着汇率波动的下降与港股盈利的改善,港股与美元的负相关关系或将重新回归。一方面,在前期快速升值后,近期人民币汇率的升值速度已有所放缓,南下资金有望回归非汇率主导的传统行为模式,当前港股低位的估值有一定吸引力。另一方面,随着国内经济的企稳复苏,港股业绩或将改善,也将强化“放大器效应”下汇率与港股的联动。

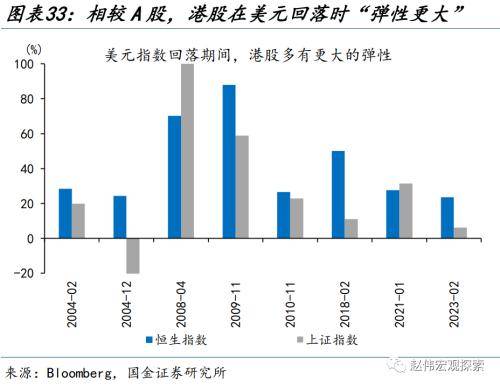

股汇联动回归后,美元回落、港股或有更大的上涨“弹性”。过去20年中,美元共有过8轮典型的下行阶段。这8轮中,恒生指数股平均上涨38.3%、远大于上证指数的18.6%;8轮中,港股也仅在2007年冲击下与2020年两次海外衰退时、涨幅略低于A股。行业层面来看,港股的金融业、必需消费业、能源业、综合、工业多有较好的市场表现。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

+

报告正文

热点思考:美元回落,港股为何“不涨”?

2016年以来,港股与美元有着深深的“羁绊”,二者显著负相关;然而,近期美元大幅回落,港股却仍在走弱。股汇联动背后的逻辑、近期背离的原因、未来可能的演绎?供参考。

一问:美元与港股的“羁绊”?负相关关系显著,但近期明显背离

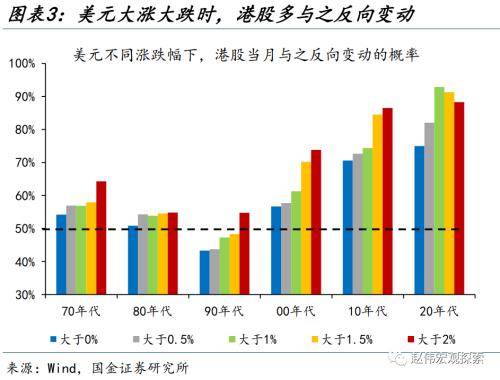

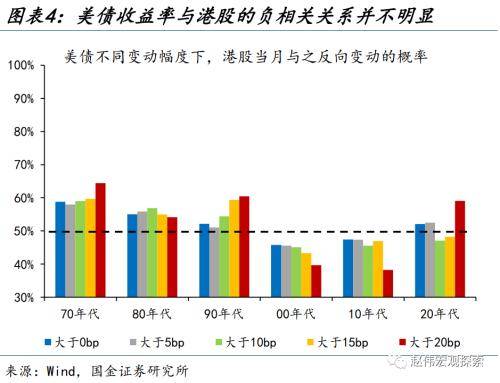

历史回溯来看,美元与港股有着显著的负相关关系;美元走势的研判、对港股投资较为重要。2023年10月31日,美元指数与恒生指数3年、5年动态相关性一度走低至-0.93、-0.82,均创1980年以来新低。2020年以来,当美元月涨(跌)幅超过1%时,恒生指数当月有92.9%的概率下跌(上涨);当美元夜盘涨(跌)幅超过1%时,次日恒生指数有85.3%的概率下跌(上涨)。而美债研判对港股的指示作用,则较之更弱:当美债利率月上(下)行幅超过10bp时,恒生指数当月近47.1%的概率下跌(上涨);当美债利率夜盘上(下)行幅超过10bp时,次日恒生指数有57.0%的概率下跌(上涨)。

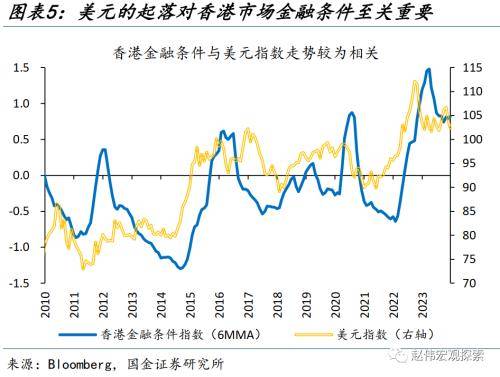

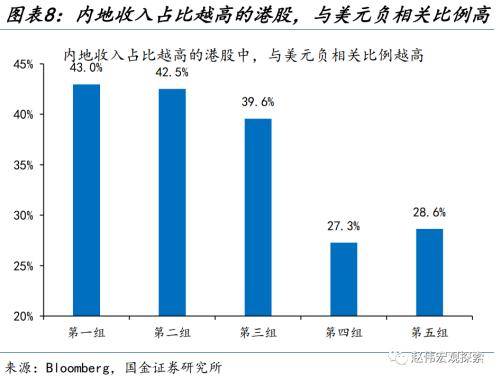

美元回落时,外资的流入与港股盈利的被动放大,或是港股上涨的主要原因;反之亦然。一方面,联系汇率制下,美元流动性直接影响香港市场流动性;当美元指数走低时,香港市场的金融条件趋于宽松,主动型外资往往也会大量流入,推高港股估值。另一方面,内地公司占全部港股市值比重近7成,这类公司日常经营中盈利、营收均由人民币计价;当美元贬值时,换算成港币的盈利会被放大,进而带来港币计价下港股价格的抬升。为验证这一逻辑,我们将所有港股按照中国内地收入占比由高到低划分为5组,海外收入占比高的第五组中,仅29%的公司股价与美元显著负相关,而内地收入占比高的第一组则高达43%。

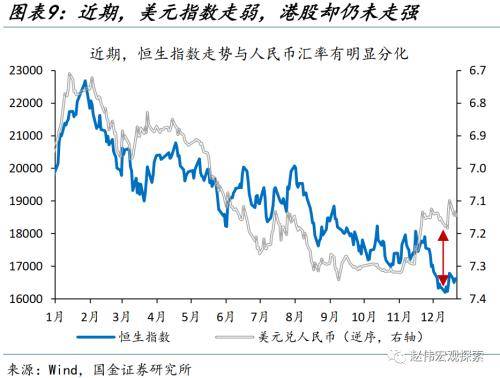

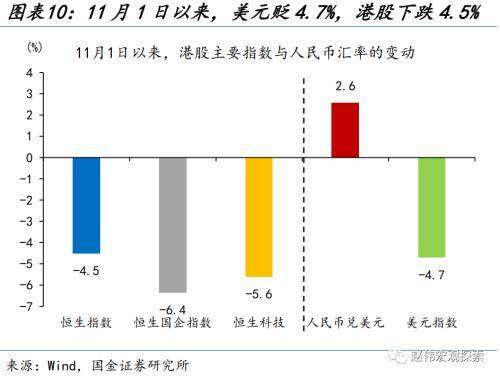

然而,近期美元指数快速回落,港股却仍在走弱,二者间出现明显背离。11月以来,供求关系改善、经济数据走弱、投机扰动缓和的影响下,美债利率大幅回落,进而导致美元指数快速回落。截至12月22日,美元指数大幅贬值4.7%,人民币兑美元升值2.6%;但港股却并未受到美元回落的提振,恒生指数、恒生中国企业指数、恒生科技指数分别下跌4.5%、6.4%、5.6%,仍延续了前期的弱势表现。

二问:美元回落,港股缘何不涨?南下资金流入放缓,业绩疲软是主要原因

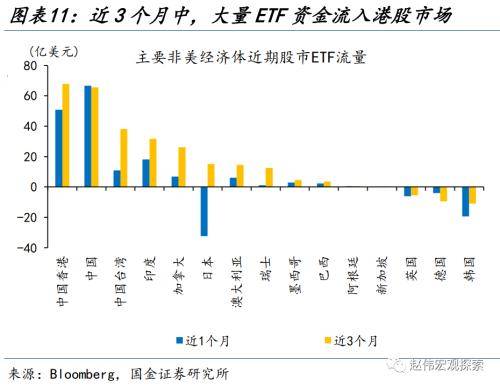

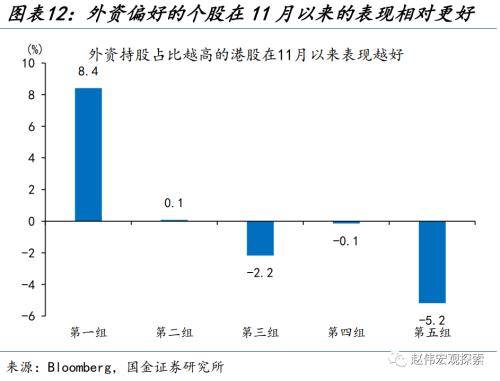

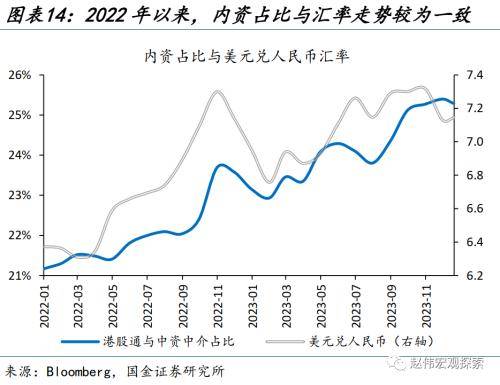

第一,本轮美元回落中,外资流入的同时、南下资金流入却明显放缓,导致香港市场流动性改善程度不及过往。近期美元快速回落中,外资流动性确有改善:第一,近1个月、近3个月中,彭博统计下全球ETF分别有50.8亿美元、67.9亿美元流入港股市场;第二,外资偏好的港股在11月以来平均上涨8.4%、表现远优于其他港股。然而,南下资金行为模式的变化,则在一定程度上弱化了外资带来的流动性改善:历史上,南下资金与汇率关联性并不强,反而易受相对估值、相对收益等因素影响;但2022年以来,人民币汇率大起大落,使得内资对汇率关注度有所上升,近期人民币快速升值,港股内资占比有所下降。

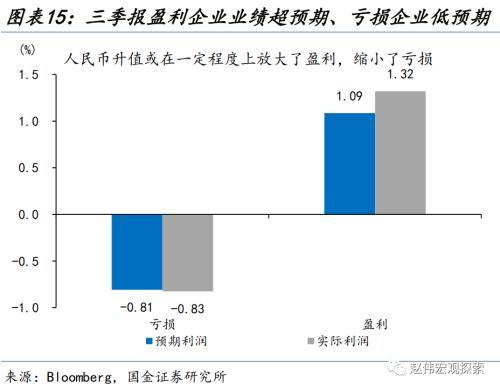

第二,今年港股较差的业绩表现,也导致美元回落对港股盈利的放大作用较为有限。汇率对内地经营、港股上市公司的业绩影响是一把双刃剑,美元回落既会放大盈利、也会扩大亏损,这一效应在今年港股三季报中也有体现:三季报港股盈利的公司业绩多超预期、亏损的公司业绩多低预期。今年全部港股中亏损企业数量占比高达47.1%,创2013年以来新高;恒生指数、恒生国企指数的过去12个月每股盈利也均创2013年以来新低。历史上,2016年也有过类似现象;彼时港股盈利不佳,美元指数与恒生指数相关性也明显走弱。近期,港股疲软的业绩表现,也再度弱化了换汇因素对人民币盈利的放大。

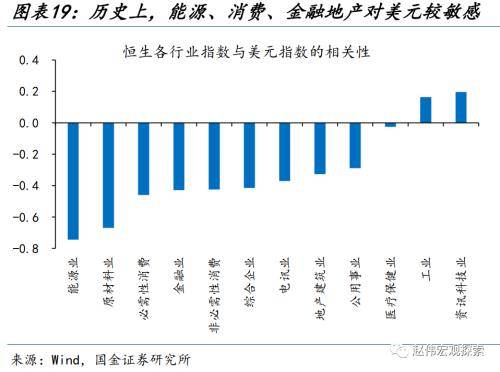

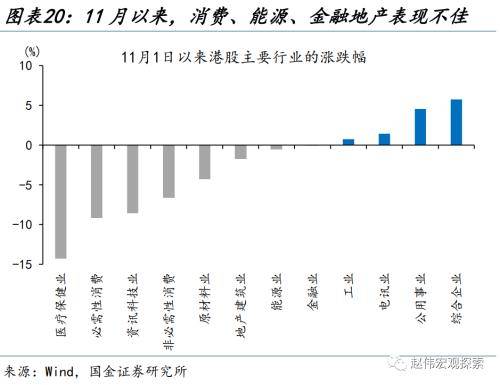

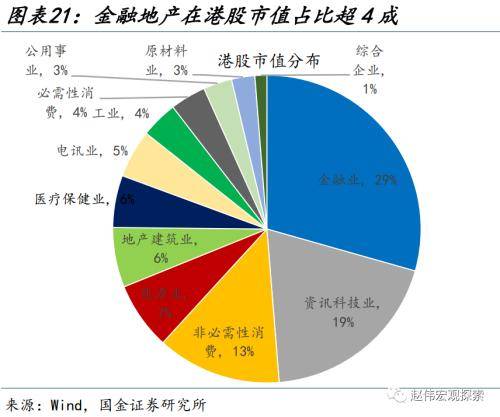

第三,部分行业、个股近期表现疲弱,对港股与美元指数的相关性也有扰动。历史回溯来看,美元回落阶段,能源、消费、金融地产等领域多有较好表现,这些板块在港股市值占比也高达62%。然而近期海外需求不振、导致能源价格回落,市场对金融地产与消费领域的信心也仍待巩固;11月以来,必选消费、可选消费、地产建筑业、能源业、金融业分别下跌9.2%、6.6%、1.8%、0.5%和0.1%。此外,三季报、政策优化等事件对美团、药明生物、腾讯等公司也有明显冲击,剔除后,港股与美元的背离有一定程度的收窄。

三问:未来港股与美元关系可能的演绎?联动或将回归,港股弹性或强于A股

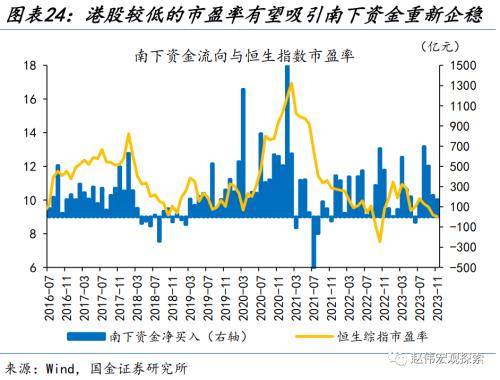

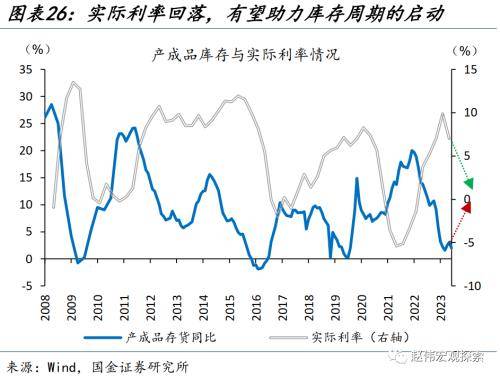

随着汇率波动的下降与港股盈利的改善,港股与美元的负相关关系或将重新回归。一方面,在前期快速升值后,近期人民币汇率的升值速度已有所放缓,南下资金有望回归非汇率主导的传统行为模式 [1] ,当前港股低位的绝对估值、相对估值均有一定吸引力。另一方面,历史规律显示,实际利率与库存行为反向、且弱领先;当前实际利率处于历史绝对高位且下行趋势已确定、实际库存水平处于历史低位、修复的趋势也已开启,加之政策加持,2024年经济表现大概率较2023年会有所改善。随着国内经济的企稳复苏,港股业绩或将改善,也将强化“放大器效应”下汇率与港股的联动。

[1]更多分析,请参考《南下资金“全景”分析》。

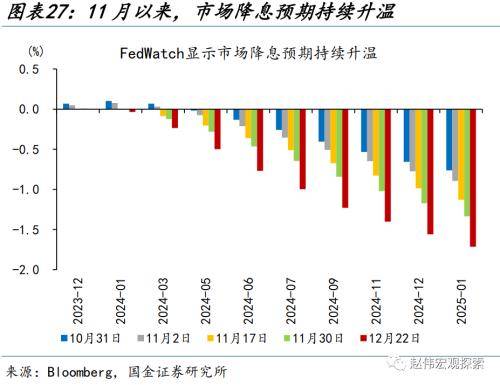

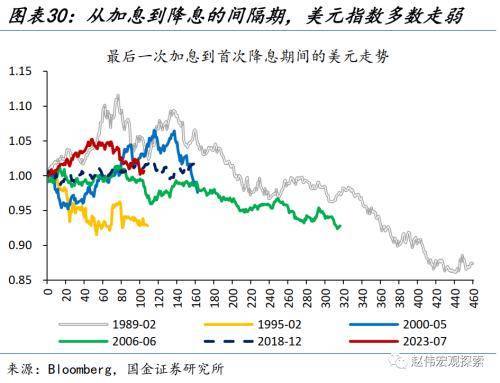

当下,美联储已明确转向,美国经济的韧性也在转弱;首次降息开启之前,美元或仍将延续弱势表现。第一,12月美联储议息会议上,鲍威尔首次承认通胀压力“缓和”、经济增速“放缓”,“鸽派”的声明标志着美联储已实质性转向;历史回溯来看,从加息到降息的间隔期,美元指数在后半程多趋于回落。第二,从基本面角度来看,随着超额储蓄的消耗、个人收入的减少、个税抵扣的结束与利息支出的挤压,消费韧性减弱后,美国经济动能或将继续衰减,也难对美元指数形成支撑。整体而言,美元指数易降难升。

历史回溯来看,美元走弱,港股多有更大上涨“弹性”。过去20年中,美元共有过8轮典型的下行阶段。这8轮中,恒生指数股平均上涨38.3%、远大于上证指数的18.6%;8轮中,港股也仅在2007年冲击下与2020年两次海外衰退时、涨幅略低于A股。行业层面来看,港股中,金融业、必需消费业、能源业、综合、工业在过去8次美元下行周期中悉数上涨,也有着较高的涨幅,平均涨幅分别为81.3%、68.5%、57.3%、56.6%和55.5%。

经过研究,我们发现:

1) 历史回溯来看,美元与港股有着显著的负相关关系。美元回落时,外资的流入与港股盈利的被动放大,或是历史经验中港股上涨的主要驱动。一方面,美元走弱时,香港金融条件趋于宽松,主动型外资往往大量流入,推高港股。另一方面,内地公司占港股市值近7成,这类公司日常经营中盈利、营收均由人民币计价;当美元贬值时,换算成港币的盈利会被放大,进而带来港币计价下港股价格的抬升。

2) 然而,11月以来,美元指数大幅贬值4.7%,恒生指数却下跌4.5%、延续了前期的弱势表现。二者背离的原因:1、本轮美元回落中,外资流入的同时、南下资金流入却明显放缓,导致香港市场流动性改善程度不及过往。2、今年港股较差的业绩表现,也导致美元回落对港股盈利的放大作用较为有限。3、金融地产、消费等行业,以及事件冲击下部分个股的弱势表现,对港股与美元指数的相关性也有扰动。

3) 随着汇率波动的下降与港股盈利的改善,港股与美元的负相关关系或将重新回归。一方面,在前期快速升值后,近期人民币汇率的升值速度已有所放缓,南下资金有望回归非汇率主导的传统行为模式,当前港股低位的估值有一定吸引力。另一方面,随着国内经济的企稳复苏,港股业绩或将改善,也将强化“放大器效应”下汇率与港股的联动。历史回溯来看,如果美元“走弱”,港股多有更大的上涨“弹性”。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

来源:券商研报精选